実質的支配者のご申告について

犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)に基づき、法人のお客さまに対して融資を行う場合には、実質的支配者の確認が必要となります。

実質的支配者とは「法人の事業経営を実質的に支配することが可能となる関係にある方」をいい、当社では法人のお客さまへの融資に対し、実質的支配者の本人特定事項をご申告いただいております。

ご申告いただいた情報は犯罪収益移転防止法に基づく確認にのみ利用し、法令の範囲内で適切に保有させていただきます。

実質的支配者は法人の形態によって異なりますので、詳細は以下よりご確認ください。

実質的支配者は個人の方となりますが、実質的支配者が国・地方公共団体、もしくは上場会社またはこれらの子会社の場合は個人とみなしてご申告いただきます。

国・地方公共団体、もしくは上場会社またはこれらの子会社に該当されるお客さまは、実質的支配者の申告は不要です。なお、具体的には、大株主・大口債権者・創業者等が「実質的支配者」に該当します。

お客さまの法人形態が【A】資本多数決法人 【B】資本多数決法人以外のどちらか該当する方のタブをクリックし、実質的支配者をご確認いただきますようお願いいたします。

- 【A】資本多数決法人 株式会社、有限会社、投資法人、特定目的会社など

- 【B】資本多数決法人以外 合名会社、合資会社、合同会社、一般社団法人・財団法人、学校法人、医療法人、社会福祉法人など

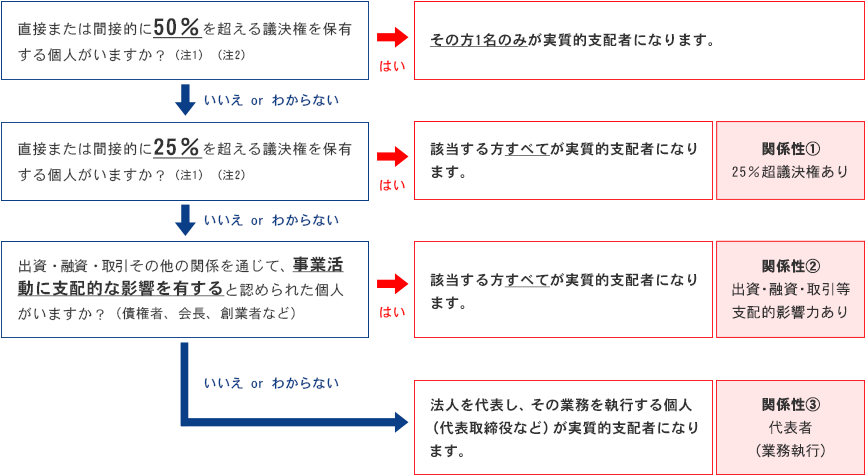

実質的支配者の確認フロー

以下の確認フローに沿って、お客さまの実質的支配者を確認してください。

- (注1) 病気などにより、法人のお客さまを実質的に支配する意思または能力を有していない個人の方は実質的支配者に該当しません。

- (注2) 議決権保有率を計算する場合は、直接的に保有する議決権数だけでなく、間接的に保有している議決権数も合算してください。

※ 間接的に保有とは、「個人の方が50%を超える議決権を保有する法人」を通じて保有していることをいいます。

実質的支配者との関係性についての事例

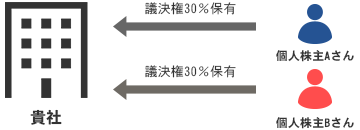

関係性①【25%超議決権あり】の例

25%超の議決権を

保有する個人が複数いるケース

個人株主のAさんと個人株主のBさんはどちらも貴社の議決権の30%を保有しているため、貴社の実質的支配者となります。

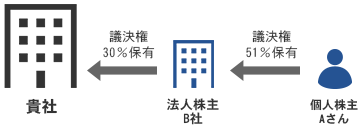

間接的に25%超の議決権を

保有する個人がいるケース

Aさんは、議決権の51%を保有しているB社を通じて貴社の議決権30%を間接的に保有しているため、貴社の実質的支配者になります。

Aさんが保有するB社の議決権が50%超の場合のみ、間接保有として計算に含めます。(Aさんが保有するB社の議決権が50%以下の場合、Aさんは貴社の実質的支配者には該当しません。)

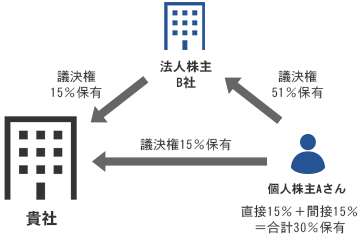

直接・間接で保有する議決権の合計が

25%超となるケース

Aさんは、議決権の51%を保有しているB社を通じた間接保有15%と直接保有15%を合算して、30%の議決権を保有していることになるため、貴社の実質的支配者になります。

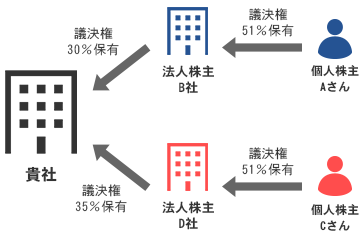

間接的に25%超の議決権を保有する個人が

複数いるケース

AさんとCさんは、それぞれ議決権の51%を保有しているB社またはD社を通じて、貴社の議決権を間接的に30%または35%保有していることになるため、貴社の実質的支配者になります。

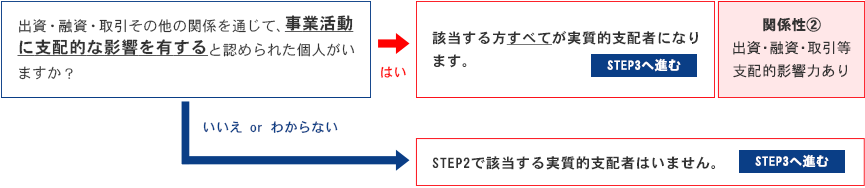

関係性②【出資・融資・取引等の支配的影響力あり】の例

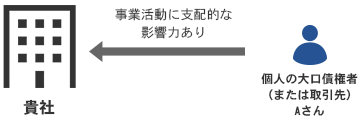

支配的な影響力をもつ大口の債権者や取引先がいるケース

貴社の事業活動に支配的な影響力を有する個人の大口債権者(または取引先)のAさんは、貴社の実質的支配者に該当します。

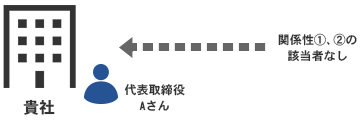

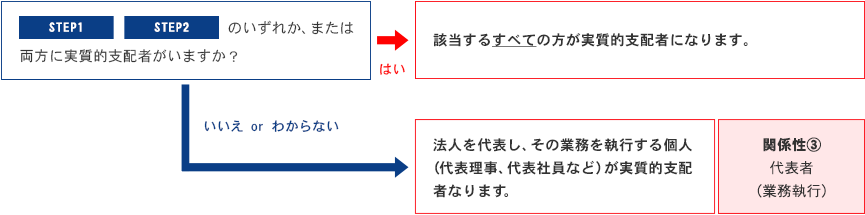

関係性③【代表者(業務執行者)】の例

関係性①および②の該当者がいないケース

貴社に関係性①および②の該当者がいない場合、貴社を代表し、その業務を執行するAさんが実質的支配者となります。

1.実質的支配者の確認フロー

以下の確認フローに沿って、お客さまの実質的支配者を確認してください。

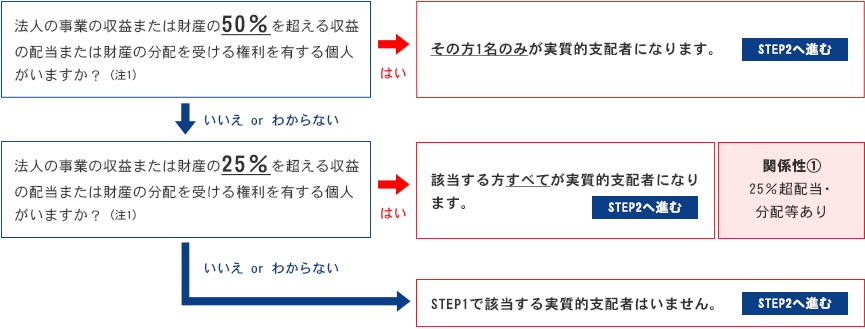

STEP1収益・財産の配当・分配の判定

STEP2事業活動に支配的な影響力を有する方の判定

STEP3実質的支配者の判定

- (注1) 病気などにより、法人のお客さまを実質的に支配する意思または能力を有していない個人の方は実質的支配者に該当しません。

2.実質的支配者との関係性について

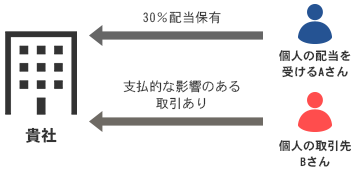

関係性①+関係性②【25%超配当・分配等あり】 + 【出資・融資・取引等支配的影響力あり】の例

貴社の収益の30%の配当を受ける権利を有するAさんと貴社の事業活動に支配的な影響力を有する個人の取引先のBさんは、どちらも貴社の実質的支配者に該当します。

関係性②のみ【出資・融資・取引等の支配的影響力あり】の例

25%超の配当・分配を受ける権利を有する者はいないが、支配的な影響力を有する大口の債権者や取引先はいるケース

貴社の事業活動に支配的な影響力を有する個人の大口債権者(または取引先)のAさんは、貴社の実質的支配者に該当します。

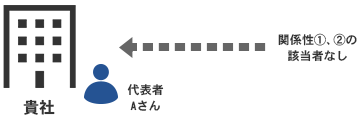

関係性③【代表者(業務執行者)】の例

関係性①および②の該当者がいないケース

貴社に関係性①および②の該当者がいない場合、貴社を代表し、その業務を執行するAさんが実質的支配者となります。